|

GANANCIAS EMPLEADOS – TOPES DJ INFORMATIVA |

||||||||

| COTI, CETA, REGÍMENES DE INFORMACIÓN. IMPORTES | ||||||||

| COTI, CETA, REGÍMENES DE INFORMACIÓN – IMPORTES | |||

| RG 5362/2023 | |||

| CONCEPTO | Hasta el 31/05/2023 |

Desde el 01/06/2023 |

|

| Régimen de información compraventa de automotores usados | 600.000,00 | 1.100.000,00 | |

| Régimen de información compraventa de moto vehículos usados | 240.000,00 | 450.000,00 | |

| COTI – Código de oferta de transferencia de inmuebles | 5.000.000,00 | 9.400.000,00 | |

| CETA – Certificado de transferencia de automotores | 2.400.000,00 | 4.500.000,00 | |

| RÉGIMEN DE PERCEPCIÓN DE IVA – RG 5329 | |||||

| OBLIGADOS | Responsables Inscriptos en IVA | ||||

| SUJETOS PASIBLES | Responsables Inscriptos en IVA | ||||

| OBJETO

Venta de: |

Productos alimenticios para consumo humano | ||||

| Excepto | Carnes (aviar, cunícula, bovinos, porcinos, camélidos y caprinos) | Frescos, refrigerados o congelados sin procesos de cocción o elaboración | |||

| Frutas | |||||

| Hortalizas | |||||

| Pan, galletas, facturas de panadería y/o pastelería y galletitas y bizcochos elaborados con harina de trigo | Sin envasar previamente | ||||

| Bebidas | |||||

| Artículos de higiene personal y limpieza | |||||

| ALÍCUOTAS | IVA | PERCEPCIÓN | TOPE | ||

| Tasa General | 3,00 % | Retenciones cuyo valor supere los $ 3.000 | |||

| Tasa Reducida | 1,50 % | Evaluadas en forma individual por operación | |||

| COMPROBANTE DE PERCEPCIÓN | FACTURA DE VENTA: | Detallar “Percepción IVA RG 5329” | |||

| USO DE CONTROLADOR: | Detallar en “Otros Tributos” | ||||

| DECLARACIÓN Y PAGO | SISTEMA SICORE | 1° Quincena – Vencimiento | Día 21 del mes en curso | ||

| 2° Quincena – Vencimiento | Día 9 del mes siguiente | ||||

| APLICACIÓN | 1° DE ABRIL DE 2023 | ||||

| AGENTES NO DEBERÁN PERCIBIR CUANDO: | ||||||||||||||

| » | AGENTE ESTÉ ALCANZADO EN RG 2408 | |||||||||||||

| RG 2408 – RÉGIMEN DE PERCEPCIÓN IVA – OBLIGADOS | ||||||||||||||

| » | Venta de cosas muebles – excluidos bienes de uso, locaciones y prestaciones que efectúen a RI los siguientes sujetos: | |||||||||||||

| » | Comprendidos en RG 18 – Art 2 | |||||||||||||

| a) Administración Central de la Nación y entes autárquicos y descentralizados | ||||||||||||||

| b) Sujetos Anexo I de la presente. | ||||||||||||||

| c) Exportadores Anexo II de la presente. | ||||||||||||||

| d) Exportadores Anexo III, de esta resolución general. | ||||||||||||||

| » | Mercados de cereales a término | |||||||||||||

| » | Consignatarios de hacienda y martilleros por operaciones LIVA – Art 20 1er párrafo | |||||||||||||

| » | AGENTE REALICE VENTAS A SUJETOS INCLUIDOS EN LAS NÓMINAS DE LA RG 2854 | |||||||||||||

| RG 2854 – RÉGIMEN DE RETENCIÓN – OBLIGADOS | ||||||||||||||

| » | Venta de cosas muebles – incluidos bienes de uso, Locaciones y prestaciones que efectúen a RI los siguientes sujetos: | |||||||||||||

| a) Administración Central de la Nación y entes autárquicos y descentralizados | ||||||||||||||

| b) Sujetos Anexo I de la presente. | ||||||||||||||

| c) Exportadores Anexo II de la presente. | ||||||||||||||

| d) Exportadores Anexo III, de esta resolución general. | ||||||||||||||

| e) Compra caña de azúcar, algodón… | ||||||||||||||

| » | ADQUIRENTES CON CERTIFICADOS DE EXCLUSIÓN VIGENTES | |||||||||||||

| » | ADQUIRENTES INSCRIPTOS EN EL REGISTRO DE SUJETOS NO ALCANZADOS – PRODUCTOS DE CONSUMO MASIVO | |||||||||||||

| IMPUESTO A LAS GANANCIAS | ||||

| Personas Humanas y Sucesiones Indivisas | ||||

| Período 2022 | ||||

| Desde | Hasta | Importe | ||

| $ | Más el % | S/exced. de | ||

| 0,00 | 97.202,00 | 0,00 | 5 | 0,00 |

| 97.202,00 | 194.404,01 | 4.860,10 | 9 | 97.202,00 |

| 194.404,01 | 291.606,01 | 13.608,28 | 12 | 194.404,01 |

| 291.606,01 | 388.808,02 | 25.272,52 | 15 | 291.606,01 |

| 388.808,02 | 583.212,02 | 39.852,82 | 19 | 388.808,02 |

| 583.212,02 | 777.616,02 | 76.789,58 | 23 | 583.212,02 |

| 777.616,02 | 1.166.424,03 | 121.502,50 | 27 | 777.616,02 |

| 1.166.424,03 | 1.555.232,07 | 226.480,66 | 31 | 1.166.424,03 |

| 1.555.232,07 | en adelante | 347.011,16 | 35 | 1.555.232,07 |

| Período 2023 | ||||

| Desde | Hasta | Importe | ||

| $ | Más el % | S/exced. de | ||

| 0,00 | 173.834,61 | 0,00 | 5 | 0,00 |

| 173.834,61 | 347.669,23 | 8.691,73 | 9 | 173.834,61 |

| 347.669,23 | 521.503,84 | 24.336,85 | 12 | 347.669,23 |

| 521.503,84 | 695.338,47 | 45.197,00 | 15 | 521.503,84 |

| 695.338,47 | 1.043.007,68 | 71.272,12 | 19 | 695.338,47 |

| 1.043.007,68 | 1.390.676,90 | 137.329,34 | 23 | 1.043.007,68 |

| 1.390.676,90 | 2.086.015,35 | 217.293,26 | 27 | 1.390.676,90 |

| 2.086.015,35 | 2.781.353,85 | 405.034,64 | 31 | 2.086.015,35 |

| 2.781.353,85 | en adelante | 620.589,58 | 35 | 2.781.353,85 |

| Personas Jurídicas | ||||

| Ejercicios Iniciados a partir del 01/01/2021 | ||||

| Desde | Hasta | Importe | ||

| $ | Más el % | S/exced. de | ||

| 0,00 | 5.000.000,00 | 0,00 | 25 | 0,00 |

| 5.000.000,00 | 50.000.000,00 | 1.250.000,00 | 30 | 5.000.000,00 |

| 50.000.000,00 | en adelante | 14.750.000,00 | 35 | 50.000.000,00 |

| Ejercicios Iniciados a partir del 01/01/2022 | ||||

| Desde | Hasta | Importe | ||

| $ | Más el % | S/exced. de | ||

| 0,00 | 7.604.948,57 | 0,00 | 25 | 0,00 |

| 7.604.948,57 | 76.049.485,68 | 1.901.237,14 | 30 | 7.604.948,57 |

| 76.049.485,68 | en adelante | 22.434.598,28 | 35 | 76.049.485,68 |

| IMPUESTO A LAS GANANCIAS – DEDUCCIONES COMPUTABLES | ||||

| Deducciones Personales | Período 2022 | Período 2023 | ||

| CONCEPTO | IMPORTE | ZONA DESFAVORABLE | IMPORTE | ZONA DESFAVORABLE |

| Ganancia no imponible | 252.564,84 | 308.129,12 | 451.683,19 | 551.053,52 |

| Cónyuge / Conviviente | 235.457,25 | 287.257,86 | 421.088,24 | 513.727,67 |

| Hijo/a | 118.741,97 | 144.865,21 | 212.356,37 | 259.074,78 |

| Hijo/a Incapacitado | 237.483,94 | 289.730,42 | 424.712,74 | 518.149,56 |

| Deducción Especial (Autónomos y Profesionales) | 883.976,94 | 1.078.451,92 | 1.580.891,18 | 1.928.687,34 |

| Deducción Especial (Nuevos Profesionales o Emprendedores) | 1.010.259,36 | 1.232.516,48 | 1.806.732,78 | 2.204.214,10 |

| Deducción Especial (Empleados y Jubilados) | 1.212.311,24 | 1.479.019,72 | 2.168.079,35 | 2.645.056,82 |

| Deducciones Generales | Período 2022 | Período 2023 | ||

| CONCEPTO | FORMA DE DEDUCCIÓN | TOPE ANUAL | TOPE ANUAL | |

| Seguro de Sepelio | Anual | 996,23 | 996,23 | |

| Intereses Créditos Hipotecarios | Anual | 20.000,00 | 20.000,00 | |

| Seguro de Vida | Anual | 42.921,00 | 42.921,00 | |

| Donaciones a Entidades Reconocidas como Exentas | Anual | 5% Ganancia Neta | 5% Ganancia Neta | |

| Aportes Jubilatorios | Mensual | — | — | |

| Amortización de Bienes Inmateriales | Anual | — | — | |

| Aportes a Obra Sociales | Mensual | — | — | |

| Medicina Prepaga | Mensual | 5% Ganancia Neta | 5% Ganancia Neta | |

| Honorarios Servicios de Asistencia Sanitaria | Anual | 40% – 5% Ganancia Neta | 40% – 5% Ganancia Neta | |

| Alquiler de Casa Habitación (Empleados) | Anual | 40% y MNI | 40% y MNI | |

| Seguro de Retiro | Anual | 42.921,00 | 42.921,00 | |

| Servicios Educativos | Anual | 40% x MNI | 40% x MNI | |

| Servicio Doméstico | Mensual | MNI | MNI | |

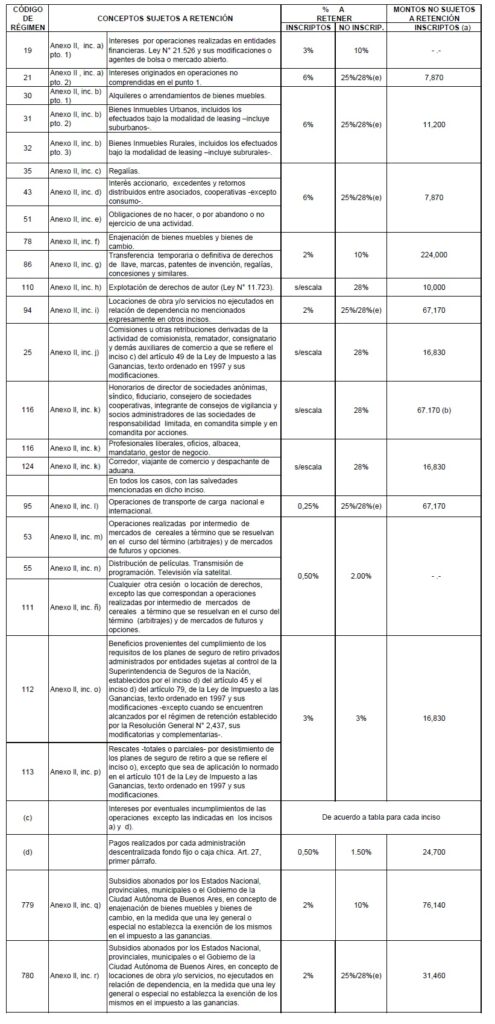

RETENCIÓN MÍNIMA : inscriptos: $ 240 y no inscriptos : $ 1.020 para alquileres o arrendamientos de bienes inmuebles urbanos y $ 240 para el resto de los conceptos sujetos a retención.

(a) Cuando los beneficiarios sean no inscriptos en el impuesto no corresponderá considerar monto no sujeto a retención, excepto cuando se trate de los conceptos de códigos de régimen 112 y 113 que deberá considerarse para beneficiarios inscritos y no inscritos.

(b) Se deberá computar un solo monto no sujeto a retención sobre el total del honorario o de la retribución, asignados.

(c) Los intereses por eventuales incumplimientos se encuentran sujetos a las mismas tasas y mínimos aplicables al concepto generador de tales intereses, excepto incisos a) y d).

(d) De acuerdo al código de régimen asignado al concepto que se paga.

(e) La alícuota a aplicar será del 28% si se trata de personas humanas y sucesiones indivisas, y del 25% para el resto de los sujetos.

| ¿QUÉ FACTURA DEBO EMITIR? | |||

| CONDICIÓN ANTE EL IVA | DESTINATARIO DEL COMPROBANTE | TIPO | DÉBITO FISCAL |

| Responsable Inscripto | Responsable Inscripto | A | Discriminado |

| Monotributista | A | Discriminado (*) | |

| Exento / No Alcanzado | B | Sin Discriminar | |

| Monotributista | Todos los casos | C | — |

| Exento / No Alcanzado | Todos los casos | C | — |

| (*) Con la frase:

“El crédito fiscal discriminado en el presente comprobante, solo podrá ser computado a efectos del Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes de la Ley N.º 27.618.” |

|||

| VENTAS MASIVAS A CONSUMIDOR FINAL | |||

| En todos los casos, cuando se realicen ventas masivas a consumidores finales, deberá emitirse los comprobantes con controlador fiscal de nueva tecnología | |||

| COMPROBANTES DE RESGUARDO | |||

| Si bien los comprobantes deben emitirse en forma electrónica, ya sea mediante el uso de la página web de la Administración o con un sistema de computación, recuerde que es obligatorio contar con talonarios de resguardo. | |||

| Los mismos son comprobantes impresos por imprenta y tienen un vencimiento de dos (2) años. | |||

| Serán de uso obligado cuando se registren cortes en el suministro eléctrico, cortes del servicio de Internet o falta de funcionamiento de la página de AFIP, entre otros

|

|||

| CONTROL DE COMPROBANTES RECIBIDOS | |||

| Obligaciones a tener en cuenta al recibir un comprobante de compra/gasto | |||

| Pago con medios bancarizado | 1.000,00 | ||

| » | Cheque | ||

| » | Cheque de Pago Diferido | ||

| » | Transferencia Bancaria | ||

| » | Tarjeta de Crédito | ||

| » | Tarjeta de Débito | ||

| Comprobar mensualmente la CUIT se encuentra vigente y sin restricciones: | |||

| » | Acceso | ||

| Comprobar la validez del comprobante y conservar la constancia impresa o en .pdf | |||

| » | Acceso | ||