Por: Carla Lombardi

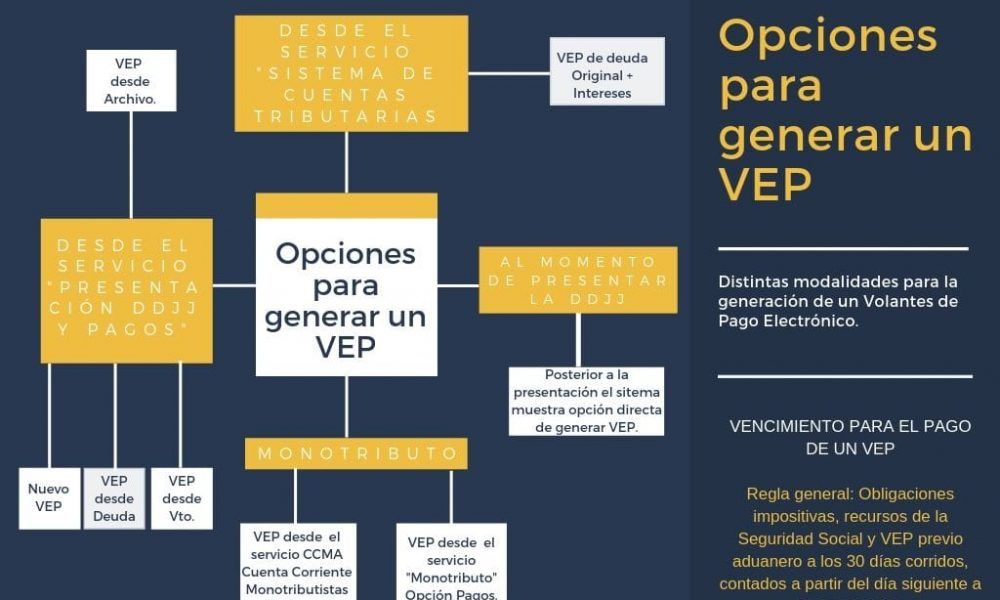

Se modifica la RG 1778 y se implementan nuevas modalidades para la generación del VEP. Las opciones que menciona la norma son las disponibles dentro del servicio “Presentación de DDJJ y Pagos”:

“Nuevo VEP”: en esta opción deberán especificarse las obligaciones a cancelar para lo cual se completarán los datos relativos a la CUIT o CUIL, período, impuesto, concepto, subconcepto e importe, y cuando corresponda, otros datos identificatorios del pago.

“VEP desde Deuda”: en esta opción el sistema desplegará el detalle de las distintas obligaciones adeudadas por cada uno de los períodos fiscales .

“VEP desde Vencimientos”: en esta opción el sistema informará el detalle de las distintas obligaciones próximas a vencer.

“VEP desde Archivo”: en esta opción se deberá seleccionar el archivo a utilizar, confeccionado de acuerdo al diseño de registro, validaciones y demás condiciones publicadas en el micrositio “Formas de Pago” del sitio “web” institucional.

De todas las opciones, el “VEP desde Archivo” es el único que actualmente no utilizo (en su momento se utilizaba para generar los VEP para Convenio Multilateral por ejemplo) y del cual no encontre el diseño de registro publicado hasta hoy. Si alguién lo esta utilizando me gustaría saber como lo estan haciendo.

Recuerden que también podrá generarse el en forma automática desde otros servicios con Clave Fiscal en los cuales se encuentre disponible dicha opción.

FUENTE: Contadores en Red.