En el siguiente link se detallan las principales modificaciones al Régimen de Trabajo de Personal Doméstico.

En el siguiente link se detallan las principales modificaciones al Régimen de Trabajo de Personal Doméstico.

Compartimos una aproximación a los principales temas contenidos en la reforma laboral establecida por la Ley 27.802

Estudios Colver – Reforma Laboral 2026 v2

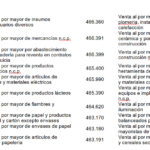

| COTI, CETA, REGÍMENES DE INFORMACIÓN – IMPORTES | |||

| RG 5362/2023 | |||

| CONCEPTO | Hasta el 31/05/2023 |

Desde el 01/06/2023 |

|

| Régimen de información compraventa de automotores usados | 600.000,00 | 1.100.000,00 | |

| Régimen de información compraventa de moto vehículos usados | 240.000,00 | 450.000,00 | |

| COTI – Código de oferta de transferencia de inmuebles | 5.000.000,00 | 9.400.000,00 | |

| CETA – Certificado de transferencia de automotores | 2.400.000,00 | 4.500.000,00 | |

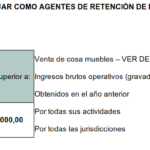

| RÉGIMEN DE PERCEPCIÓN DE IVA – RG 5329 | |||||

| OBLIGADOS | Responsables Inscriptos en IVA | ||||

| SUJETOS PASIBLES | Responsables Inscriptos en IVA | ||||

| OBJETO

Venta de: |

Productos alimenticios para consumo humano | ||||

| Excepto | Carnes (aviar, cunícula, bovinos, porcinos, camélidos y caprinos) | Frescos, refrigerados o congelados sin procesos de cocción o elaboración | |||

| Frutas | |||||

| Hortalizas | |||||

| Pan, galletas, facturas de panadería y/o pastelería y galletitas y bizcochos elaborados con harina de trigo | Sin envasar previamente | ||||

| Bebidas | |||||

| Artículos de higiene personal y limpieza | |||||

| ALÍCUOTAS | IVA | PERCEPCIÓN | TOPE | ||

| Tasa General | 3,00 % | Retenciones cuyo valor supere los $ 3.000 | |||

| Tasa Reducida | 1,50 % | Evaluadas en forma individual por operación | |||

| COMPROBANTE DE PERCEPCIÓN | FACTURA DE VENTA: | Detallar “Percepción IVA RG 5329” | |||

| USO DE CONTROLADOR: | Detallar en “Otros Tributos” | ||||

| DECLARACIÓN Y PAGO | SISTEMA SICORE | 1° Quincena – Vencimiento | Día 21 del mes en curso | ||

| 2° Quincena – Vencimiento | Día 9 del mes siguiente | ||||

| APLICACIÓN | 1° DE ABRIL DE 2023 | ||||

| AGENTES NO DEBERÁN PERCIBIR CUANDO: | ||||||||||||||

| » | AGENTE ESTÉ ALCANZADO EN RG 2408 | |||||||||||||

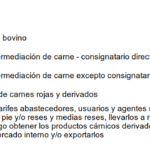

| RG 2408 – RÉGIMEN DE PERCEPCIÓN IVA – OBLIGADOS | ||||||||||||||

| » | Venta de cosas muebles – excluidos bienes de uso, locaciones y prestaciones que efectúen a RI los siguientes sujetos: | |||||||||||||

| » | Comprendidos en RG 18 – Art 2 | |||||||||||||

| a) Administración Central de la Nación y entes autárquicos y descentralizados | ||||||||||||||

| b) Sujetos Anexo I de la presente. | ||||||||||||||

| c) Exportadores Anexo II de la presente. | ||||||||||||||

| d) Exportadores Anexo III, de esta resolución general. | ||||||||||||||

| » | Mercados de cereales a término | |||||||||||||

| » | Consignatarios de hacienda y martilleros por operaciones LIVA – Art 20 1er párrafo | |||||||||||||

| » | AGENTE REALICE VENTAS A SUJETOS INCLUIDOS EN LAS NÓMINAS DE LA RG 2854 | |||||||||||||

| RG 2854 – RÉGIMEN DE RETENCIÓN – OBLIGADOS | ||||||||||||||

| » | Venta de cosas muebles – incluidos bienes de uso, Locaciones y prestaciones que efectúen a RI los siguientes sujetos: | |||||||||||||

| a) Administración Central de la Nación y entes autárquicos y descentralizados | ||||||||||||||

| b) Sujetos Anexo I de la presente. | ||||||||||||||

| c) Exportadores Anexo II de la presente. | ||||||||||||||

| d) Exportadores Anexo III, de esta resolución general. | ||||||||||||||

| e) Compra caña de azúcar, algodón… | ||||||||||||||

| » | ADQUIRENTES CON CERTIFICADOS DE EXCLUSIÓN VIGENTES | |||||||||||||

| » | ADQUIRENTES INSCRIPTOS EN EL REGISTRO DE SUJETOS NO ALCANZADOS – PRODUCTOS DE CONSUMO MASIVO | |||||||||||||

| IMPUESTO A LAS GANANCIAS | ||||

| Personas Humanas y Sucesiones Indivisas | ||||

| Período 2022 | ||||

| Desde | Hasta | Importe | ||

| $ | Más el % | S/exced. de | ||

| 0,00 | 97.202,00 | 0,00 | 5 | 0,00 |

| 97.202,00 | 194.404,01 | 4.860,10 | 9 | 97.202,00 |

| 194.404,01 | 291.606,01 | 13.608,28 | 12 | 194.404,01 |

| 291.606,01 | 388.808,02 | 25.272,52 | 15 | 291.606,01 |

| 388.808,02 | 583.212,02 | 39.852,82 | 19 | 388.808,02 |

| 583.212,02 | 777.616,02 | 76.789,58 | 23 | 583.212,02 |

| 777.616,02 | 1.166.424,03 | 121.502,50 | 27 | 777.616,02 |

| 1.166.424,03 | 1.555.232,07 | 226.480,66 | 31 | 1.166.424,03 |

| 1.555.232,07 | en adelante | 347.011,16 | 35 | 1.555.232,07 |

| Período 2023 | ||||

| Desde | Hasta | Importe | ||

| $ | Más el % | S/exced. de | ||

| 0,00 | 173.834,61 | 0,00 | 5 | 0,00 |

| 173.834,61 | 347.669,23 | 8.691,73 | 9 | 173.834,61 |

| 347.669,23 | 521.503,84 | 24.336,85 | 12 | 347.669,23 |

| 521.503,84 | 695.338,47 | 45.197,00 | 15 | 521.503,84 |

| 695.338,47 | 1.043.007,68 | 71.272,12 | 19 | 695.338,47 |

| 1.043.007,68 | 1.390.676,90 | 137.329,34 | 23 | 1.043.007,68 |

| 1.390.676,90 | 2.086.015,35 | 217.293,26 | 27 | 1.390.676,90 |

| 2.086.015,35 | 2.781.353,85 | 405.034,64 | 31 | 2.086.015,35 |

| 2.781.353,85 | en adelante | 620.589,58 | 35 | 2.781.353,85 |

| Personas Jurídicas | ||||

| Ejercicios Iniciados a partir del 01/01/2021 | ||||

| Desde | Hasta | Importe | ||

| $ | Más el % | S/exced. de | ||

| 0,00 | 5.000.000,00 | 0,00 | 25 | 0,00 |

| 5.000.000,00 | 50.000.000,00 | 1.250.000,00 | 30 | 5.000.000,00 |

| 50.000.000,00 | en adelante | 14.750.000,00 | 35 | 50.000.000,00 |

| Ejercicios Iniciados a partir del 01/01/2022 | ||||

| Desde | Hasta | Importe | ||

| $ | Más el % | S/exced. de | ||

| 0,00 | 7.604.948,57 | 0,00 | 25 | 0,00 |

| 7.604.948,57 | 76.049.485,68 | 1.901.237,14 | 30 | 7.604.948,57 |

| 76.049.485,68 | en adelante | 22.434.598,28 | 35 | 76.049.485,68 |

| IMPUESTO A LAS GANANCIAS – DEDUCCIONES COMPUTABLES | ||||

| Deducciones Personales | Período 2022 | Período 2023 | ||

| CONCEPTO | IMPORTE | ZONA DESFAVORABLE | IMPORTE | ZONA DESFAVORABLE |

| Ganancia no imponible | 252.564,84 | 308.129,12 | 451.683,19 | 551.053,52 |

| Cónyuge / Conviviente | 235.457,25 | 287.257,86 | 421.088,24 | 513.727,67 |

| Hijo/a | 118.741,97 | 144.865,21 | 212.356,37 | 259.074,78 |

| Hijo/a Incapacitado | 237.483,94 | 289.730,42 | 424.712,74 | 518.149,56 |

| Deducción Especial (Autónomos y Profesionales) | 883.976,94 | 1.078.451,92 | 1.580.891,18 | 1.928.687,34 |

| Deducción Especial (Nuevos Profesionales o Emprendedores) | 1.010.259,36 | 1.232.516,48 | 1.806.732,78 | 2.204.214,10 |

| Deducción Especial (Empleados y Jubilados) | 1.212.311,24 | 1.479.019,72 | 2.168.079,35 | 2.645.056,82 |

| Deducciones Generales | Período 2022 | Período 2023 | ||

| CONCEPTO | FORMA DE DEDUCCIÓN | TOPE ANUAL | TOPE ANUAL | |

| Seguro de Sepelio | Anual | 996,23 | 996,23 | |

| Intereses Créditos Hipotecarios | Anual | 20.000,00 | 20.000,00 | |

| Seguro de Vida | Anual | 42.921,00 | 42.921,00 | |

| Donaciones a Entidades Reconocidas como Exentas | Anual | 5% Ganancia Neta | 5% Ganancia Neta | |

| Aportes Jubilatorios | Mensual | — | — | |

| Amortización de Bienes Inmateriales | Anual | — | — | |

| Aportes a Obra Sociales | Mensual | — | — | |

| Medicina Prepaga | Mensual | 5% Ganancia Neta | 5% Ganancia Neta | |

| Honorarios Servicios de Asistencia Sanitaria | Anual | 40% – 5% Ganancia Neta | 40% – 5% Ganancia Neta | |

| Alquiler de Casa Habitación (Empleados) | Anual | 40% y MNI | 40% y MNI | |

| Seguro de Retiro | Anual | 42.921,00 | 42.921,00 | |

| Servicios Educativos | Anual | 40% x MNI | 40% x MNI | |

| Servicio Doméstico | Mensual | MNI | MNI | |

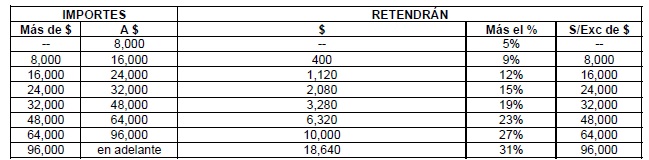

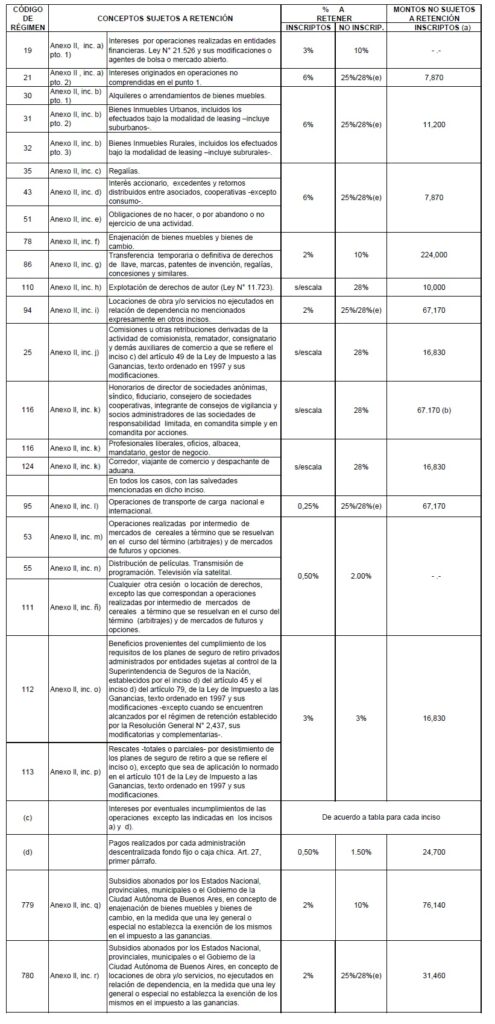

RETENCIÓN MÍNIMA : inscriptos: $ 240 y no inscriptos : $ 1.020 para alquileres o arrendamientos de bienes inmuebles urbanos y $ 240 para el resto de los conceptos sujetos a retención.

(a) Cuando los beneficiarios sean no inscriptos en el impuesto no corresponderá considerar monto no sujeto a retención, excepto cuando se trate de los conceptos de códigos de régimen 112 y 113 que deberá considerarse para beneficiarios inscritos y no inscritos.

(b) Se deberá computar un solo monto no sujeto a retención sobre el total del honorario o de la retribución, asignados.

(c) Los intereses por eventuales incumplimientos se encuentran sujetos a las mismas tasas y mínimos aplicables al concepto generador de tales intereses, excepto incisos a) y d).

(d) De acuerdo al código de régimen asignado al concepto que se paga.

(e) La alícuota a aplicar será del 28% si se trata de personas humanas y sucesiones indivisas, y del 25% para el resto de los sujetos.