Al Gobierno sigue reforzando el torniquete para evitar el drenaje de reservas y cumplir con el objetivo de llevar adelante una transición ordenada y evitar que el próximo presidente no asuma con las arcas del Banco Central (BCRA) vacías.

Las primeras restricciones al cepo cambiario fueron anunciadas el 1 de septiembre pasado, apenas unos días después de que el Gobierno debiera avanzar sobre un reperfilamiento de la deuda tras el coletazo que significaron los malos resultados de las PASO para el Gobierno y que generó una nueva devaluación del dólar y derrumbe de mercado.

Entonces se limitó a u$s 10000 por mes la posibilidad de las personas físicas de comprar dólares. Este grifo se volvió a cerrar en la madrugada del lunes, apenas tres horas después de conocerse que Alberto Fernández era el presidente electo. Allí se redujo a u$s 200 la suma a comprar por mes vía online y u$s 100 para hacerlo con extracción de billete físico.

Pero hecha la ley hecha la trampa. La viveza argenta encontró rajaduras en el cepo y el Central no tardó en detectarlas. El jueves avanzó sobre las mismas y realizó más anuncios.

Luego de tres retoques, así queda el cepo:

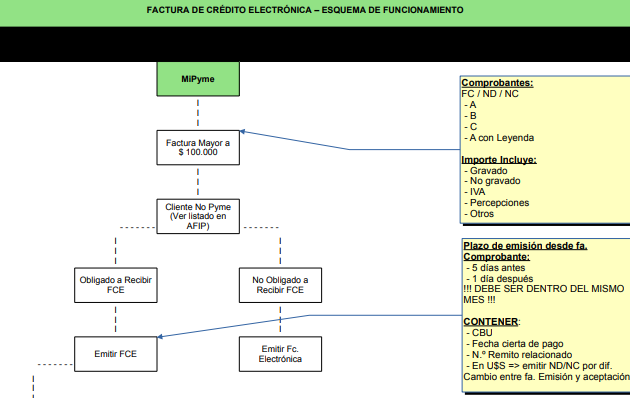

Recientemente la AFIP reglamentó excepciones a la prohibición de que restaurantes y hoteles emitan facturas A y también eliminó un régimen informativo, sin embargo estipuló que «el prestador del servicio debe conocer si corresponde una factura clase A o dar a su cliente el tratamiento de consumidor final».

Recientemente la AFIP reglamentó excepciones a la prohibición de que restaurantes y hoteles emitan facturas A y también eliminó un régimen informativo, sin embargo estipuló que «el prestador del servicio debe conocer si corresponde una factura clase A o dar a su cliente el tratamiento de consumidor final».