Buenos Aires (Ciudad). Régimen de facilidades de pago permanente: su remplazo

Res. 890/2020

Se remplaza el régimen de facilidades de pago de carácter permanente, respecto de las obligaciones tributarias en mora cuya aplicación, percepción y/o fiscalización se encuentre a cargo de la Administración Gubernamental de Ingresos Públicos de la Ciudad de Buenos Aires, así como también con relación a las multas aplicadas.

FUENTE: Errepar

IVA. Libro de IVA Digital. Prorroga y posibilidad realizar registración en meses previos a que resulte obligatorio.

Por medio de la RG 4671 la AFIP modifica el cronograma de implementación del Libro de IVA digital:

Por medio de la RG 4671 la AFIP modifica el cronograma de implementación del Libro de IVA digital:

– Inscriptos con ventas durante 2018 hayan sido:

a) por un importe igual o inferior a $ 500.000: JUNIO/2020

b) por un importe superior a $ 500.000 e inferior o igual a $ 2.000.000: JULIO/2020.

c) por un importe superior a $ 2.000.000: AGOSTO/2020.

– exentos: OCTUBRE/2020.

Los contribuyentes podrán optar por registrar electrónicamente las operaciones en los meses previos los indicados, pero una vez ejercida la opción quedarán obligado a la misma.

Se actualizan los límites de facturación anual de las micro, pequeñas y medianas empresas

RESOLUCIÓN (SEyPyME) 563/2019

Nuevos topes de facturación anual.

Vigencia: 11/12/2019

|

Categoría |

Sector de actividad |

||||

|

Construcción |

Servicios |

Comercio |

Industria y minería |

Agropecuario |

|

|

Micro |

15.230.000 |

8.500.000 |

29.740.000 |

26.540.000 |

12.890.000 |

|

Pequeña |

90.310.000 |

50.950.000 |

178.860.000 |

190.410.000 |

48.480.000 |

|

Mediana tramo 1 |

503.880.000 |

425.170.000 |

1.502.750.000 |

1.190.330.000 |

345.430.000 |

|

Mediana tramo 2 |

755.740.000 |

607.210.000 |

2.146.810.000 |

1.739.590.000 |

547.890.000 |

FUENTE: Errepar

Un breve repaso de los requisitos para el cómputo del crédito fiscal (IVA)

La tendencia a la informatización de la administración tributaria por parte de la AFIP, hace oportuno recordar algunos conceptos básicos con respecto al cómputo del crédito fiscal del impuesto al valor agregado (CFIVA).

La tendencia a la informatización de la administración tributaria por parte de la AFIP, hace oportuno recordar algunos conceptos básicos con respecto al cómputo del crédito fiscal del impuesto al valor agregado (CFIVA).

Por: Martín Caranta.

Considerando la novedad del “Libro de IVA digital” que trajo la Resolución General (AFIP) 4597/2019 (B.O. 01/10/2019), la tendencia a la informatización de la administración tributaria por parte de la AFIP (con la factura electrónica, por ejemplo), parece oportuno recordar algunos conceptos básicos con respecto al cómputo del crédito fiscal del impuesto al valor agregado (CFIVA).

De acuerdo a la ley gravamen, el CFIVA resulta computable contra el débito fiscal de un período cuando:

Domicilio Fiscal. Documentación para acreditarlo

RESOLUCIÓN GENERAL (AFIP) 4634

Art. 1 – Sustitúyese el inciso g) del artículo 3 de la resolución general 10, sus modificatorias y complementarias, por el siguiente:

“g) En todos los supuestos contemplados en los incisos precedentes, además de los recaudos propios que para cada caso se establecen, la existencia y veracidad del domicilio fiscal denunciado se acreditará con al menos uno (1) de los instrumentos que se detallan seguidamente, según corresponda:

1. Documento nacional de identidad argentino.

2. Certificado de domicilio expedido por autoridad competente.

3. Acta de constatación notarial.

4. Comprobante de un servicio a nombre del contribuyente o responsable.

5. Título de propiedad o contrato de alquiler o de “leasing”, del inmueble cuyo domicilio se denuncia.

6. Extracto de cuenta bancaria o del resumen de tarjeta de crédito, cuando el solicitante sea el titular de tales servicios.

7. Habilitación o autorización municipal equivalente, cuando la actividad del solicitante se ejecute en inmuebles que requieran de la misma.

8. Certificado de Vivienda Familiar emitido por la Agencia de Administración de Bienes del Estado, entregado por la Administración Nacional de la Seguridad Social (ANSeS) de conformidad con el artículo 48, incorporado al Anexo del decreto 2670 del 1 de diciembre de 2015 por el decreto 358 del 22 de mayo de 2017.

9. Estatuto o contrato social y, en su caso, el acta de directorio o del instrumento emanado del órgano máximo de la sociedad, o instrumento constitutivo inscripto y actualizado, en los casos que el domicilio fiscal declarado coincida con el domicilio legal obrante en el citado documento.

Los sujetos cuyo domicilio fiscal declarado y obrante en su documento nacional de identidad coincida con el de su madre, padre, tutor o apoderado, podrán aportar los elementos citados en los puntos 4, 5 y 6, aun cuando los mismos figuren a nombre de estos últimos, siempre que se acompañe complementariamente la partida de nacimiento o el documento que acredite la tutela o poder, según el caso.

En situaciones especiales o cuando por circunstancias particulares el solicitante no pudiera aportar ninguno de los elementos detallados en el presente inciso, la dependencia interviniente podrá aceptar otros documentos o comprobantes que, a su criterio, acrediten fehacientemente el domicilio fiscal denunciado.”.

Art. 2 – Las disposiciones de esta resolución general entrarán en vigencia a partir del día de su publicación en el Boletín Oficial.

Art. 3 – De forma.

Padrón único de Ingresos Brutos: cuándo entra en vigencia y en qué provincias

La Comisión Arbitral del Convenio Multilateral (Comarb) le puso fecha al inicio del padrón único para Ingresos Brutos que será administrado por la Administración Federal de Ingresos Públicos (AFIP ). El mismo había sido oficializado en julio pasado con el objetivo de simplificar los trámites para los contribuyentes.

De acuerdo a la resolución general 9/2019 publicada hoy en el Boletín Oficial, el organismo estableció la entrada en vigencia del Registro Único Tributario – Padrón Federal para el próximo 5 de diciembre.

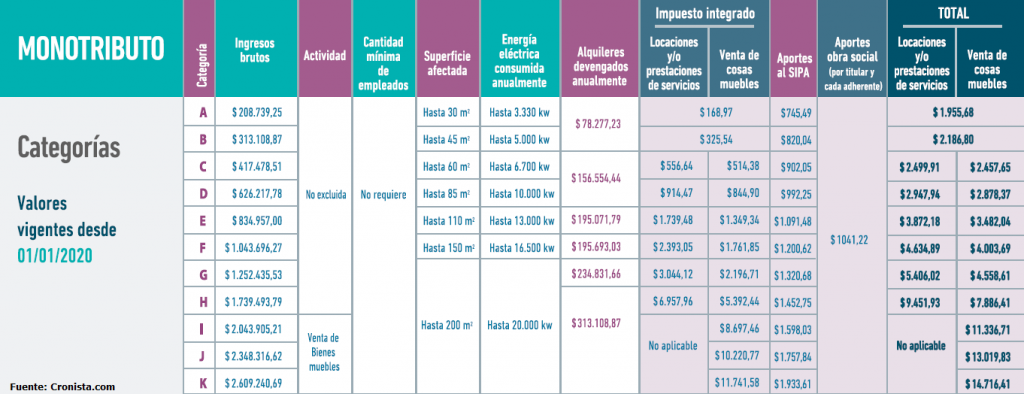

La AFIP oficializó el aumento de las cuotas del Monotributo: cuánto se pagara en 2020, según la categoría

Por Hernán Gilardo

Por Hernán Gilardo

La AFIP publicó durante este fin de semana y de esta manera oficializó el cuadro de categorías y valores de las cuotas del Monotributo 2020

La AFIP oficializó el cuadro de categorías y valores de las cuotas del Monotributo que estarán vigentes a partir del 1 de enero de 2020.

El cuadro de categorías del Monotributo 2020 deberá ser tenido en cuenta por los pequeños contribuyentes que deban recategorizarse durante el primer mes del año.

Detracción contribuciones patronales 2020: se confirmó el importe

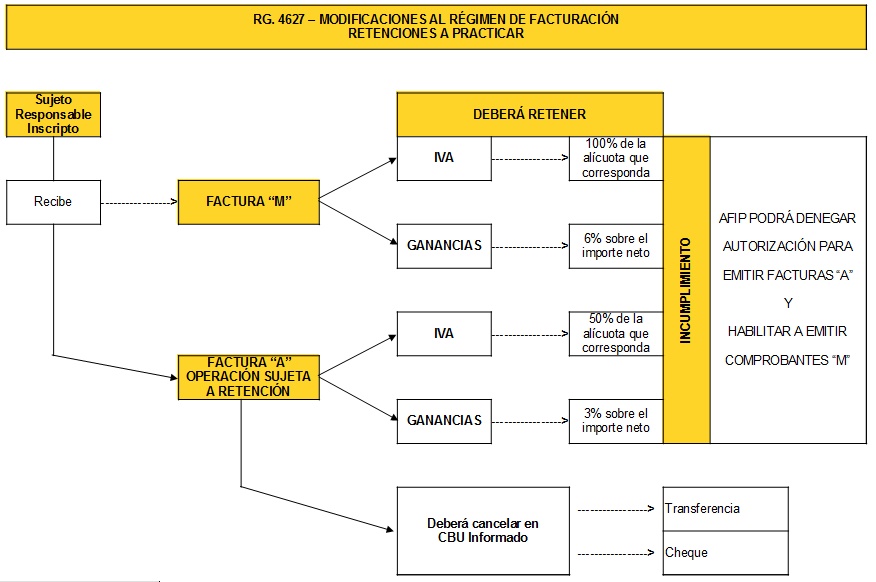

RG 4627 – Facturas «M» y «A con Leyenda Operación Sujeta a Retención» – Obligación de Retener

Por: Pablo A. Vergara

A raiz de las modificaciones incorporadas al régimen de emisión de comprobantes mediante RG 4627, aquellos sujetos inscriptos en IVA que reciban facturas «M» o facturas «A con leyenda Operación Sujeta a Retención» deberán en todos los casos practicar retenciones de IVA e Impuesto a las Ganancias según el esquema que se indica a continuación: